01

产业链全景图

02

什么是DeepSeek

DeepSeek是一家专注于人工智能技术的公司,中文名称为“深度求索”。其开发的模型在自然语言处理和代码生成等领域表现出色,尤其是在数学基准测试和代码能力测试中,DeepSeek-v3的表现超越了许多竞争对手。

真正让DeepSeek声名鹊起的事件发生在2024年12月26日,该公司宣布推出并开源其DeepSeek-V3模型。该模型仅用1/11的算力,通过2000个GPU芯片训练,便实现了超越GPT-4o的性能。相比之下,GPT-4o的训练成本约为1亿美元,使用了25000个GPU芯片,而DeepSeek-V3的总训练成本仅为557.6万美元,二者在成本上存在至少10倍的差距。

在性能方面,DeepSeek-V3在数学能力、代码生成以及中文知识问答等方面均优于ChatGPT-4o。以下是两款模型的具体参数对比:

03

AI界的拼多多

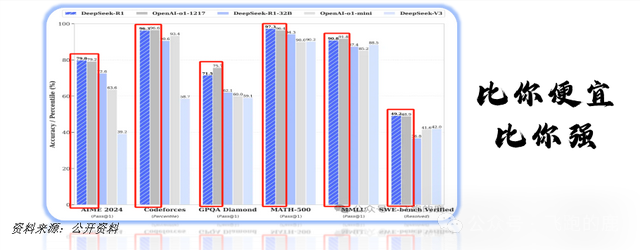

据公司介绍,DeepSeek-R1在数学、代码生成以及自然语言推理等任务上的表现已经与OpenAlo1正式版不相上下。然而,这并非其最大的亮点。真正值得关注的是,DeepSeek-R1是一款开源模型,其代码完全公开,这为开发者提供了极大的便利和灵活性。此外,其成本优势也极为突出——使用成本仅为OpenAlo1的3%左右,因此被业界称为“价格屠夫”。更令人惊叹的是,DeepSeek-R1的训练成本极低,仅耗时两个月、投入557.6万美元便完成了训练。相比之下,ChatGPT-4的训练成本高达约1亿美元,而更先进的OpenAlo1正式版更是不言而喻。如此高的性价比,使得DeepSeek-R1在AI领域脱颖而出,堪称“AI界的拼多多”。

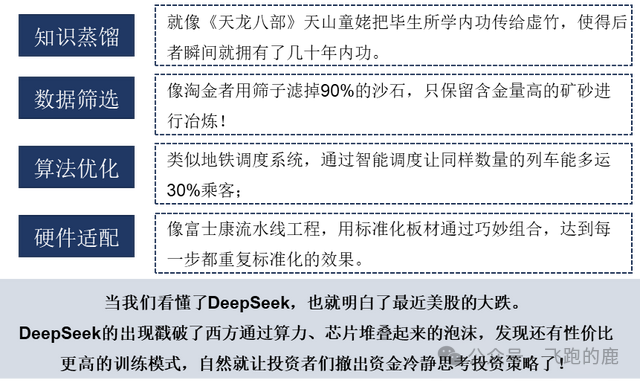

从一个通俗的类比来看,这比就好两个学生准备考试:ChatGPT像是一个采用题海战术的学生,通过大量消耗算力来“刷题”,最终虽然取得了高分,但却付出了巨大的精力和资源。而DeepSeek则更像是一个善于总结规律的学生,它通过优化训练数据,发现考试重点仅占教材内容的20%,并通过分析历年真题优化算法,以更少的时间和资源掌握了核心考点。这种高效且经济的训练方式,不仅体现了DeepSeek在技术上的创新,也为其在市场竞争中赢得了显著优势。

从技术层面来看,DeepSeek采用了以下关键创新:

04

上游产业链

尽管DeepSeek通过其蒸馏模型有效降低了对算力的需求,但在追求更高模型精度时,训练过程的算力消耗仍可能维持在较高水平。因此,上游算力市场的整体需求依然旺盛。

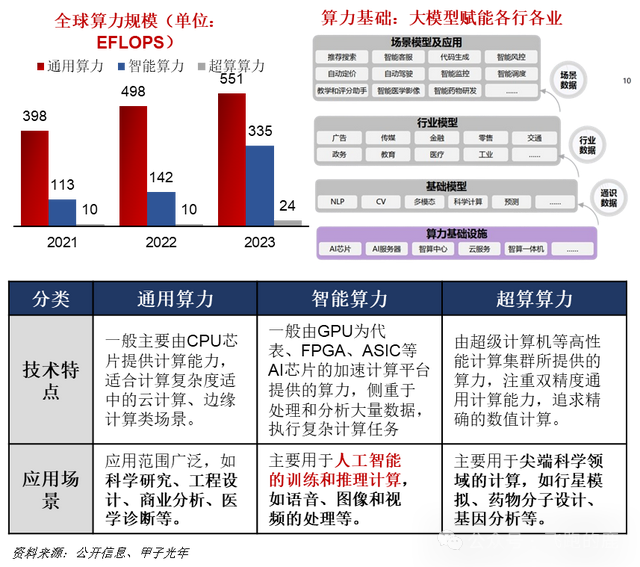

全球算力主要由通用算力、智能算力和超算算力构成。通用算力作为基础,满足广泛的日常计算需求;智能算力在新兴技术领域发挥关键作用,尤其在AI、大数据和机器学习等场景中;超算算力则针对特定高端需求,如科学研究、气候模拟和复杂工程计算,提供强大的计算能力。数据显示,截至2023年底,全球算力总规模约为910 EFLOPS,其中智能算力从2021年的113 EFLOPS增长至2023年的335 EFLOPS,增速显著高于其他领域。

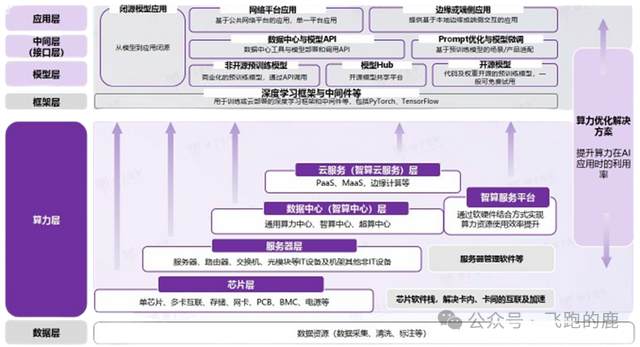

满足大模型需求的算力是一个复杂的系统工程,它不仅需要在计算能力上实现指数级增长以应对大模型的庞大参数量,还需要在数据传输、存储和处理等多个维度进行深度优化。AI算力的复杂性体现在软硬件的协同工作上,并通过不同的产品、服务和解决方案为实际应用赋能。

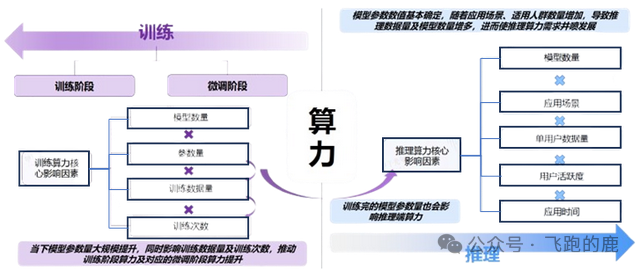

在AI技术的实际应用中,主要包括两个环节:训练(Training)和推理(Inference)。AIGC的算力需求需要同时考虑这两个方面。

训练是指通过数据开发AI模型,使其能够满足特定需求,通常属于AI技术的研发阶段。因此,参数量的升级对算力需求的影响尤为显著。

推理则是利用训练好的模型进行计算,通过输入数据获得正确结论的过程,通常属于AI技术的应用阶段。推理阶段的算力需求主要取决于每个应用场景的日数据吞吐量。

04-1 AI芯片

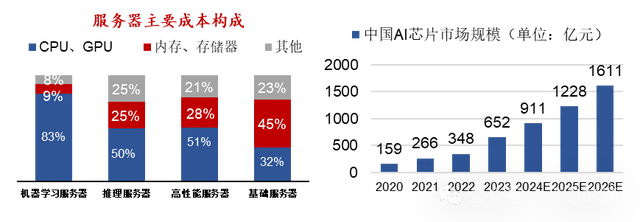

芯片作为算力产业的核心基础,为智能算法和应用提供了强大的计算支持。在服务器成本中,核心芯片如GPU占据了超过80%的比重。掌握自主可控的AI芯片技术,对于智算产业的可持续发展具有重要意义。

随着人工智能应用场景的不断拓展,市场对高性能AI芯片的需求持续增长。数据显示,2023年中国AI芯片市场规模已达到约652亿元人民币。预计到2026年,市场规模将显著增长至1611亿元人民币,AI芯片市场正迎来快速发展的黄金时期。

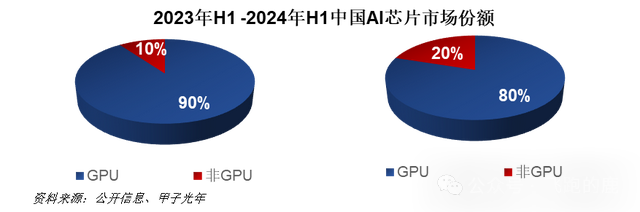

在市场发展方面,2023年上半年,中国加速芯片的市场规模超过50万张,其中GPU卡占据了90%的市场份额,非GPU卡占据10%。中国本土AI芯片品牌出货量接近5万张,占整个市场的10%。到2024年上半年,市场规模进一步扩大,超过90万张,GPU卡市场份额降至80%,非GPU卡上升至20%。中国本土AI芯片品牌出货量接近20万张,市场份额提升至20%。

从全球市场来看,2024年全球AI芯片市场规模预计将达到902亿美元,未来五年复合增速将达到24.55%。AI芯片的应用领域广泛,包括智能制造、智能驾驶、智能安防等,推动了各行业的智能化升级。

04-2 AI服务器

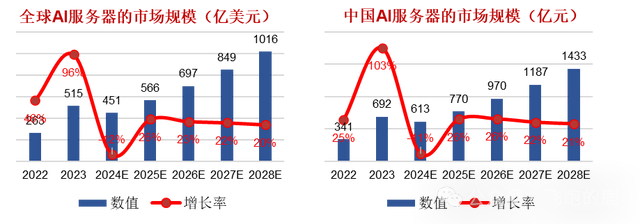

I服务器作为智能算力的关键载体,正在全球范围内迅速扩张。根据最新数据,2023年全球AI服务器市场规模已突破500亿美元,同比增长率高达95.8%。预计到2028年,市场规模有望突破1000亿美元,2023年至2028年的年复合增长率预计为14.5%。

在中国,AI服务器市场也在AI及智算产业的高速发展下持续攀升。从2020年的149亿元人民币增长至2023年的692亿元人民币。随着AI应用的成熟和普及,市场对AI服务器的需求预计将继续增长。根据预测,到2028年,中国AI服务器市场规模将达到1433亿元人民币。

此外,生成式AI技术的快速发展成为推动AI服务器市场增长的新引擎。预计到2028年,生成式AI服务器在全球AI服务器市场中的占比将从2025年的29.6%提升至37.7%。这一趋势表明,AI服务器市场正处于快速发展的黄金时期,未来几年将迎来更大的发展机遇。

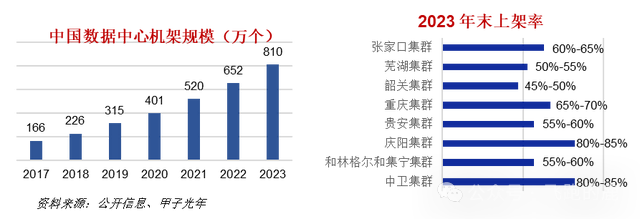

智算中心,即人工智能计算中心,是基于人工智能理论构建的基础设施。它采用先进的AI计算架构,专门为人工智能应用提供算力、数据和算法服务。智算中心通过集成高性能服务器和专业加速芯片(如GPU、TPU等),能够高效处理大规模计算任务,为AI应用的开发和部署提供强大支持。

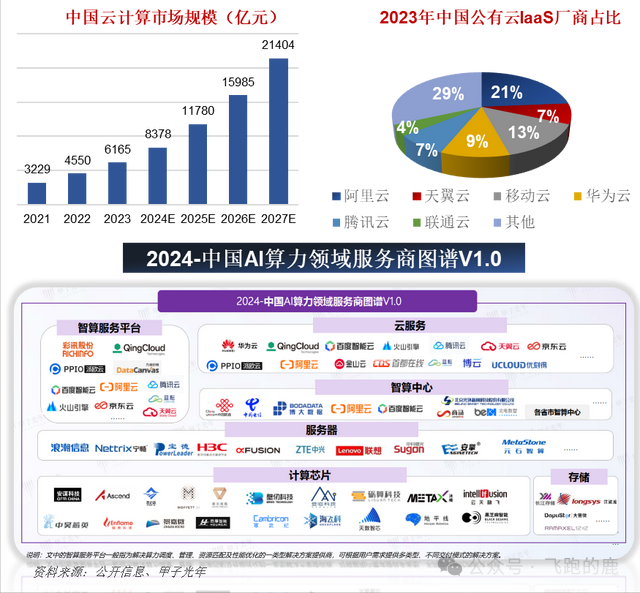

我国云计算市场呈现出强劲的增长势头,2023年市场规模已达到6165亿元人民币,同比增长35.5%,显著高于全球平均水平。随着AI原生技术的革新以及大模型规模化应用的逐步落地,云计算产业预计将开启新一轮增长周期。到2027年,我国云计算市场规模有望突破2.1万亿元,增长潜力巨大。

在市场格局方面,阿里云、天翼云、移动云、华为云、腾讯云和联通云六大云服务商占据了我国公有云71.5%的市场份额。其中,阿里云凭借其自研技术和规模化效应,在政企客户中覆盖率较高;华为云通过技术创新在大模型训练效率上取得显著提升;腾讯云则在互联网和企业服务领域保持优势。与此同时,运营商云(天翼云、移动云、联通云)凭借政策支持和网络基础设施优势,市场份额已超30%,并在政务、教育、医疗等领域形成了差异化竞争力。

05

中游产业链

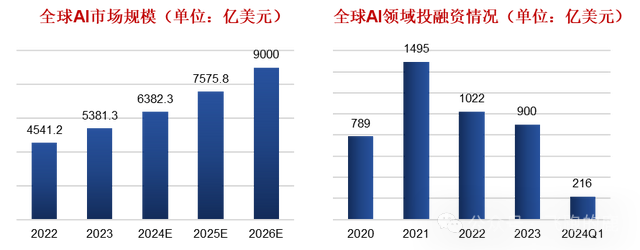

从产业规模来看,全球人工智能市场呈现出快速增长的态势。2023年,全球人工智能市场收入达到5381亿美元,同比增长19.21%。预计到2026年,市场规模将增长至8941亿美元。

在投融资方面,2024年第一季度,全球AI领域共完成1779笔融资交易,筹集的风险投资总额达到216亿美元。

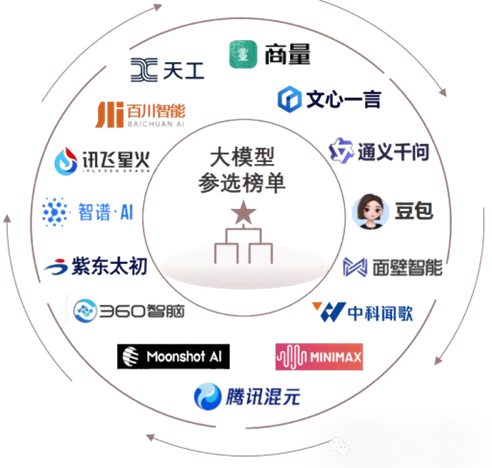

截至2024年底,中国预计有超过240个大模型。从客户数量、模型性能、品牌力等多维度综合评估,国内排名前十的大模型公司包括:文心一言、豆包、Kimi、秘塔、腾讯混元、通义千问、360智脑、百川智能、零一万物和讯飞星火。其中,文心一言、豆包和Kimi是知名度最高的三款产品。

尽管DeepSeek并未进入上述榜单,但它作为后起之秀,展现出强大的发展潜力。目前国内尚未有其他产品能够全面媲美DeepSeek,其对标的是国外的OpenAI o1和Claude 3.5。

06

下游产业链